-

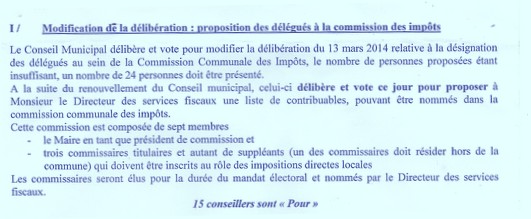

Propositions des délégués à la commission des impôts

Propositions des délégués à la commission des impôts

Réunion du 20 juin 2014

Sénat

Commission communale des impôts directs

L'article 1650 du CGI prévoit l'institution dans chaque commune d'une commission communale des impôts directs (CCID)

Composition de la commission communale des impôts directs

La commission communale des impôts directs comprend sept membres :

le maire ou l’adjoint délégué, président

et six commissaires.

Dans les communes de plus de 2 000 habitants, le nombre de commissaires est porté de 6 à 8 (soit 9 membres en tout).

Les commissaires doivent :

être français

avoir au moins 25 ans

jouir de leurs droits civils

être inscrits sur l’un des rôles d’impôts directs locaux dans la commune

être familiarisés avec les circonstances locales, et posséder des connaissances suffisantes pour l’exécution des travaux de la commission.

L’un des commissaires doit être domicilié hors de la commune.

Enfin, lorsque la commune comporte au moins 100 hectares de bois, un commissaire doit être propriétaire de bois ou forêts.

Les six (ou huit) commissaires, et leurs suppléants en nombre égal, sont désignés par le directeur des services fiscaux sur une liste de contribuables en nombre double remplissant les conditions précisées ci-dessus, dressée par le conseil municipal ; la liste de présentation établie par le conseil municipal doit donc comporter douze noms pour les commissaires titulaires (seize dans les communes de plus de 2 000 habitants), et douze noms pour les commissaires suppléants (seize dans les communes de plus de 2 000 habitants).

La désignation des commissaires intervient dans les deux mois suivant le renouvellement général des conseils municipaux ; à défaut de liste de présentation, ils sont nommés d’office par le directeur des services fiscaux, un mois après la mise en demeure de délibérer adressée au conseil municipal.

En cas de décès, de démission ou de révocation de trois au moins des membres de la commission titulaires ou suppléants, il est procédé à de nouvelles nominations en vue de les remplacer. Leur mandat court jusqu’au terme du mandat des commissaires désignés lors du renouvellement du conseil municipal.

Haut de page...

Rôle de la commission communale des impôts directs

La CCID intervient surtout en matière de fiscalité directe locale :

elle dresse, avec le représentant de l’administration fiscale, la liste des locaux de référence et des locaux types retenus pour déterminer la valeur locative des biens imposables aux impôts directs locaux (articles 1503 et 1504 du CGI), détermine la surface pondérée et établit les tarifs d’évaluation correspondants (article 1503 du CGI), et participe à l’évaluation des propriétés bâties (article 1505 du même code)

elle participe à l’élaboration des tarifs d’évaluation des propriétés non bâties (article 1510)

elle formule des avis sur des réclamations portant sur une question de fait relative à la taxe d’habitation et à la taxe d’enlèvement des ordures ménagères (article R198-3 du Livre des procédures fiscales)

Les services fiscaux transmettent à la CCID les « listes 41 ».

Afin de mettre à jour les bases d’imposition des taxes locales, les services fiscaux opèrent un suivi permanent des changements relatifs aux propriétés bâties de chaque commune qu’il s’agisse des constructions nouvelles, des démolitions, des additions de construction, des changements d’affectation voire des rénovations conséquentes.

La « liste 41 bâtie » recense tous les locaux de la commune pour lesquels un changement a été pris en compte par le centre des impôts foncier depuis la précédente session de la CCID. Elle présente pour chacun d’entre eux l’évolution de son évaluation.

Sa transmission à la commission permet à celle-ci de s’assurer que toutes les modifications des propriétés bâties de la commune ont été portées à la connaissance de l’administration fiscale et que tous les changements ont été correctement évalués par celle-ci.

Outre ce rôle d’information de l’administration fiscale en ce qui concerne les changements relatifs aux propriétés bâties et non bâties de la commune, la CCID doit :

émettre un avis sur les nouvelles valeurs locatives qui lui sont présentées

prendre une décision en ce qui concerne les données révisées proposées par les services

Cette double mission relative aux données fiscales présentées sur la « liste 41 » découle des dispositions de la loi n° 90-669 du 30 juillet 1990.

La « liste 41 non bâtie » concerne les changements affectant les propriétés non bâties, notamment les changements de nature de culture.

Les relations avec les CCID sont assurées par voie écrite, en particulier dans tous les cas où la session de la commission s’effectue hors la présence du représentant de l’administration fiscale. L’intervalle entre chaque passage en commune est déterminé en fonction des enjeux locaux.

A l’issue de l’examen de cette liste par la CCID (en présence ou non de l’administration fiscale), les observations éventuelles de la commission seront portées sur les deux bordereaux d’accompagnement de la liste qui, dans tous les cas, devront être renvoyés, accompagnés des « listes 41 bâties et non bâties », au centre des impôts foncier afin de l’informer du résultat des travaux de la CCID.

Pour toute information : http://www.legifrance.gouv.fr

Saint Paul Tags : commune, commission, liste, batie, impots

Tags : commune, commission, liste, batie, impots

-

Commentaires

Blog & Forum de Jouy sous Thelle