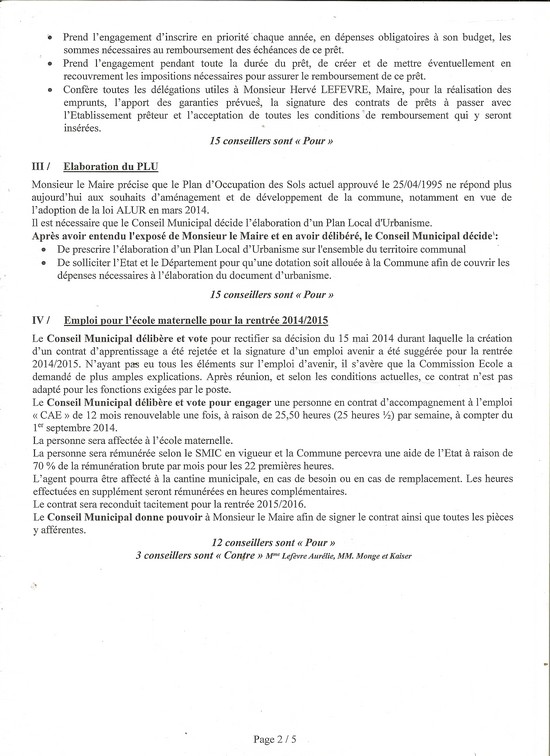

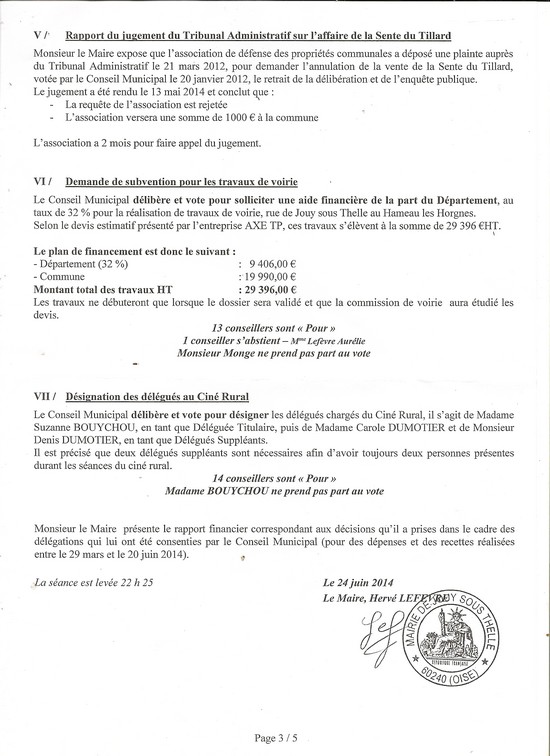

-

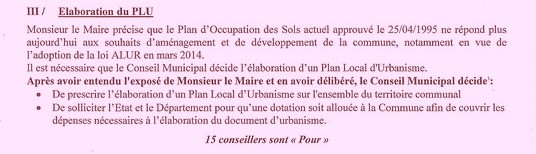

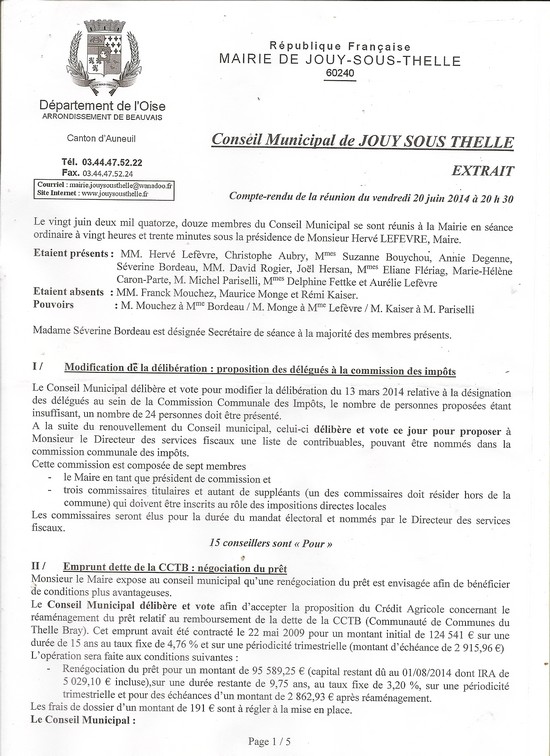

Elaboration du PLU

Réunion du 20 juin 2014

Modification intéressée de la carte communale [Observatoire SMACL]

publié le 16 janvier 2013

Un élu personnellement intéressé par la modification de la carte communale peut-il prendre part aux réunions préparatoires du projet ?

Le conseil municipal d’une commune rurale (600 habitants) de la Vienne approuve la carte communale. Il est notamment décidé l’extension du périmètre de protection rendant impossible toute construction de 50 à 100 mètres autour d’une exploitation agricole.

Un administré conteste la régularité de la procédure en dénonçant le rôle intéressé du premier adjoint du maire, propriétaire d’une exploitation agricole autour de laquelle le périmètre de protection a été étendu. L’élu ne conteste pas son intérêt mais fait remarquer que, pour cette raison, il s’est précisément abstenu de participer au vote de la délibération litigieuse.

La cour administrative d’appel de Bordeaux accueille l’objection et valide la carte communale :

d’une part l’adjoint au maire s’est retiré lors du débat et du vote concernant l’extension du périmètre de protection autour de son exploitation agricole ;

d’autre part, la parcelle classée en zone constructible faisait partie d’un ensemble de parcelles situées le long d’une même voie dans une zone déjà construite.

Un peu court, réplique le Conseil d’Etat qui reproche aux juges d’appel de ne pas avoir recherché si l’intéressé a participé à la préparation de la disposition litigieuse et exercé sur celle-ci une influence effective.

En effet l’élu a contribué à l’élaboration de la carte communale en participant à des réunions de la commission municipale restreinte créée pour l’élaboration du projet et a participé à plusieurs délibérations du conseil municipal relatives à ce projet.

La circonstance qu’il n’ait participé ni au débat ni au vote de la délibération concernant l’extension du périmètre de protection ne suffit pas à écarter toute suspicion d’influence sur la décision litigieuse. L’affaire est renvoyée devant la Cour administrative d’appel de Bordeaux qui devra examiner plus en détail le rôle joué par l’adjoint intéressé.

Ce qu'il faut en retenir

Pour apprécier si un élu a exercé une influence effective sur une délibération à laquelle il est intéressé, le juge ne s’attache pas simplement à vérifier son attitude au moment du vote de la délibération litigieuse. Il vérifie également que l’élu n’a pas eu d’influence en amont de la décision en jouant par exemple un rôle actif au cours de réunions préparatoires.

Conseil d’État, 21 novembre 2012, N° 334726

votre commentaire

votre commentaire

-

Granny Smith Pommier en devenir

Granny Smith Pommier en devenir

La haie fruitière avec ses variétés de pommiers développe déjà de nombreux gourmands

Une taille en vert s'impose.

Très caractéristique, Granny Smith est déjà bien pourvue pour assurer une belle récolte en automne.

Une pomme verte encore verte; originaire d'Australie.

Un air de pomme verte pas mûre, mais juteuse et très goûteuse sous le manteau.

3ème variété cultivée en France.

votre commentaire

votre commentaire

-

Récolte des pois Mangetout

Récolte des pois Mangetout

La récolte bat son plein en ce moment.

Le congélateur accueille déjà les surplus

Variété : Bamby

Semé en serre le 27 mars

218 godets à 4 graines.

Pratiquement tous levés

Repiquage le 10 avril

Début de récolte depuis une semaine.

gauche une des trois planches de pois mangetout.

Au centre les bulbes

droite les pommes de terre Amandine votre commentaire

votre commentaire

-

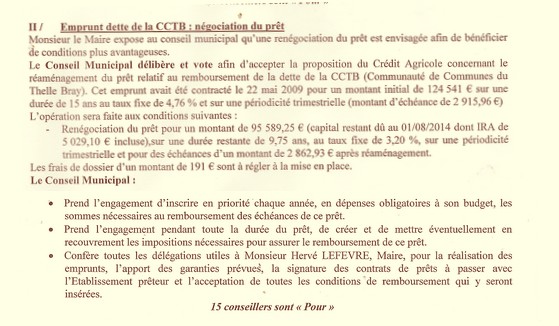

Emprunt Dette de la CCTB: négociation du prêt

Réunion du 20 juin 2014

124541€ = 816935.41F

2915.96€/Trimestre = 19127.44F

95589.25€ = 627024.38F

2862.93€/Trimestre = 18779.59F

Qui va payer l'ardoise de 3 millions d'euros ?

Publié le 28.05.2009

Christiane Renault, l'ex-présidente de la communauté de communes, sera attentive à la décision du tribunal administratif. La juridiction amiénoise doit en effet se prononcer sur la répartition de la dette de la CCTB.

Christiane Renault, l'ex-présidente de la communauté de communes, sera attentive à la décision du tribunal administratif. La juridiction amiénoise doit en effet se prononcer sur la répartition de la dette de la CCTB.

Qui épongera la dette de 3 millions d'euros laissée par l'ex-communauté de communes du Thelle Bray (CCTB) ? Par arrêté préfectoral du 4 novembre dernier, le remboursement est en principe réparti à part égale entre les communes de l'ancienne structure intercommunale. Mais douze de ces communes contestent la décision du préfet. C'est leur recours que le tribunal administratif d'Amiens examine aujourd'hui.

Petit retour en arrière. Au bord du gouffre financier, la CCTB, alors présidée par Christiane Renault, maire de Porcheux, est dissoute en 2006. Peu de temps après, le préfet de l'Oise signe un premier arrêté. « Cet arrêté convenait à presque tout le monde, se souvient Philippe Logeay, le maire de Villotran. La dette des communes devait alors être fixée en fonction des investissements réalisés sur chaque territoire. Cette solution semblait alors être la plus équitable… »

Sauf pour Robert Christiaens, le maire d'Auneuil. Fâché d'hériter du fonctionnement et de l'entretien de la halle des sports, l'élu convoque une commission de sécurité à l'été 2008. Les conclusions de cette commission sont sans appel : le gymnase, qui ne répond plus aux normes de sécurité, doit fermer ses portes. « C'est devant le tollé provoqué par cette fermeture que le préfet a décidé de prendre un second arrêté qui prévoit un remboursement à part égale par toutes les communes, poursuit Philippe Logeay. Mais sans la moindre concertation. C'est pourquoi nous avons décidé de déposer un recours. » De son côté, Christiane Renault se révèle beaucoup moins prolixe. Egratignée sur sa gestion de la CCTB, l'ex-présidente se refuse à tout commentaire : « Cette affaire a fait suffisamment de bruit, glisse-t-elle. Désormais, il faut laisser faire la justice… »

« Cette affaire a fait suffisamment de bruit. Désormais, il faut laisser faire la justice… »

En attendant la décision du tribunal administratif d'Amiens, les élus de l'ex-CCTB ont tout de même décidé de mettre la main au portefeuille. « On s'est effectivement mis d'accord pour rembourser les banques en fonction de ce que stipule le dernier arrêté pris par le préfet, confie un élu. Sur le fond, nous ne sommes pas d'accord, mais nous n'avions pas vraiment le choix. Vu les intérêts de retard qui s'accumulaient, on ne pouvait plus se permettre d'attendre. Les budgets sont assez plombés comme ça. »

(LP/STEPHANIE ESPARZA.)

Le Parisien

L'emprunt de la honte! Scandaleux!

On continue de payer pour des réalisations auxquelles nous n'avons plus l'accès ou la jouissance.

Gestion déplorable de la Maire de Porcheux.

Aussi bien dans sa commune; qu'à la tête de la CCTB.

votre commentaire

votre commentaire

-

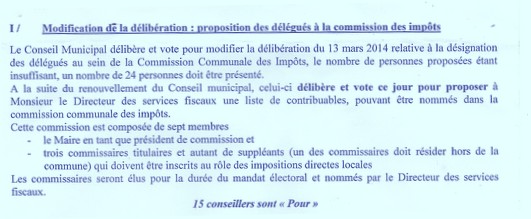

Propositions des délégués à la commission des impôts

Réunion du 20 juin 2014

Sénat

Commission communale des impôts directs

L'article 1650 du CGI prévoit l'institution dans chaque commune d'une commission communale des impôts directs (CCID)

Composition de la commission communale des impôts directs

La commission communale des impôts directs comprend sept membres :

le maire ou l’adjoint délégué, président

et six commissaires.

Dans les communes de plus de 2 000 habitants, le nombre de commissaires est porté de 6 à 8 (soit 9 membres en tout).

Les commissaires doivent :

être français

avoir au moins 25 ans

jouir de leurs droits civils

être inscrits sur l’un des rôles d’impôts directs locaux dans la commune

être familiarisés avec les circonstances locales, et posséder des connaissances suffisantes pour l’exécution des travaux de la commission.

L’un des commissaires doit être domicilié hors de la commune.

Enfin, lorsque la commune comporte au moins 100 hectares de bois, un commissaire doit être propriétaire de bois ou forêts.

Les six (ou huit) commissaires, et leurs suppléants en nombre égal, sont désignés par le directeur des services fiscaux sur une liste de contribuables en nombre double remplissant les conditions précisées ci-dessus, dressée par le conseil municipal ; la liste de présentation établie par le conseil municipal doit donc comporter douze noms pour les commissaires titulaires (seize dans les communes de plus de 2 000 habitants), et douze noms pour les commissaires suppléants (seize dans les communes de plus de 2 000 habitants).

La désignation des commissaires intervient dans les deux mois suivant le renouvellement général des conseils municipaux ; à défaut de liste de présentation, ils sont nommés d’office par le directeur des services fiscaux, un mois après la mise en demeure de délibérer adressée au conseil municipal.

En cas de décès, de démission ou de révocation de trois au moins des membres de la commission titulaires ou suppléants, il est procédé à de nouvelles nominations en vue de les remplacer. Leur mandat court jusqu’au terme du mandat des commissaires désignés lors du renouvellement du conseil municipal.

Haut de page...

Rôle de la commission communale des impôts directs

La CCID intervient surtout en matière de fiscalité directe locale :

elle dresse, avec le représentant de l’administration fiscale, la liste des locaux de référence et des locaux types retenus pour déterminer la valeur locative des biens imposables aux impôts directs locaux (articles 1503 et 1504 du CGI), détermine la surface pondérée et établit les tarifs d’évaluation correspondants (article 1503 du CGI), et participe à l’évaluation des propriétés bâties (article 1505 du même code)

elle participe à l’élaboration des tarifs d’évaluation des propriétés non bâties (article 1510)

elle formule des avis sur des réclamations portant sur une question de fait relative à la taxe d’habitation et à la taxe d’enlèvement des ordures ménagères (article R198-3 du Livre des procédures fiscales)

Les services fiscaux transmettent à la CCID les « listes 41 ».

Afin de mettre à jour les bases d’imposition des taxes locales, les services fiscaux opèrent un suivi permanent des changements relatifs aux propriétés bâties de chaque commune qu’il s’agisse des constructions nouvelles, des démolitions, des additions de construction, des changements d’affectation voire des rénovations conséquentes.

La « liste 41 bâtie » recense tous les locaux de la commune pour lesquels un changement a été pris en compte par le centre des impôts foncier depuis la précédente session de la CCID. Elle présente pour chacun d’entre eux l’évolution de son évaluation.

Sa transmission à la commission permet à celle-ci de s’assurer que toutes les modifications des propriétés bâties de la commune ont été portées à la connaissance de l’administration fiscale et que tous les changements ont été correctement évalués par celle-ci.

Outre ce rôle d’information de l’administration fiscale en ce qui concerne les changements relatifs aux propriétés bâties et non bâties de la commune, la CCID doit :

émettre un avis sur les nouvelles valeurs locatives qui lui sont présentées

prendre une décision en ce qui concerne les données révisées proposées par les services

Cette double mission relative aux données fiscales présentées sur la « liste 41 » découle des dispositions de la loi n° 90-669 du 30 juillet 1990.

La « liste 41 non bâtie » concerne les changements affectant les propriétés non bâties, notamment les changements de nature de culture.

Les relations avec les CCID sont assurées par voie écrite, en particulier dans tous les cas où la session de la commission s’effectue hors la présence du représentant de l’administration fiscale. L’intervalle entre chaque passage en commune est déterminé en fonction des enjeux locaux.

A l’issue de l’examen de cette liste par la CCID (en présence ou non de l’administration fiscale), les observations éventuelles de la commission seront portées sur les deux bordereaux d’accompagnement de la liste qui, dans tous les cas, devront être renvoyés, accompagnés des « listes 41 bâties et non bâties », au centre des impôts foncier afin de l’informer du résultat des travaux de la CCID.

Pour toute information : http://www.legifrance.gouv.fr

Saint Paul votre commentaire

-

Titre Publié sur le forum le 29 juin 2014 Compte-rendu de la réunion du conseil le vendredi 20 juin 2014 à 20h30

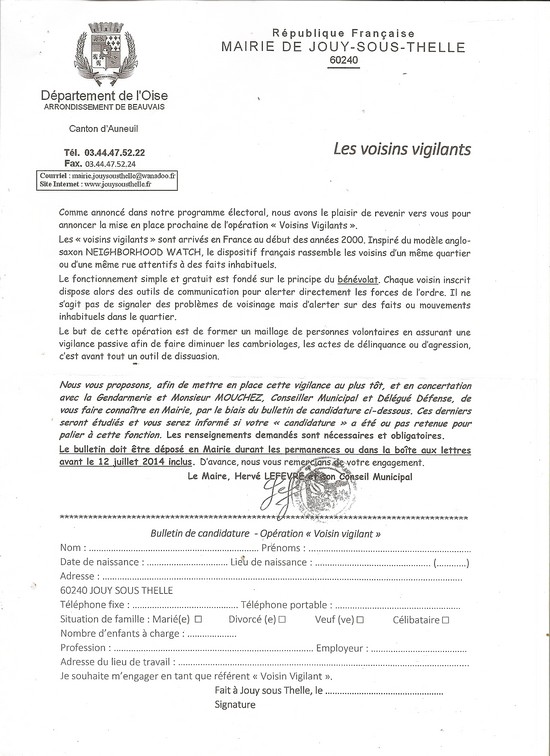

Voisins vigilants

votre commentaire

votre commentaire

-

Insecte butineur sur rosier

Insecte butineur sur rosier

Un embrasement aux nuances du feu.

Sur ce modeste rosier, sur fond de feuillage de noisetier pourpre.

Des couleurs ambrées et des couleurs de miel.

Qu'on ne s'étonne pas si l'insecte stationne si longtemps dans cette citerne à nectar.

votre commentaire

-

Une passiflore si discrète

Une passiflore si discrète

Elle a été plantée pour remplacer une clématite défaillante

Mais elle demeure très discrète et ne se montre pas tous les ans.

Cette année, c'est la première fleur qui vient d'éclore.

De nombreux bourgeons sont en attente

Affaire à suivre

votre commentaire

-

Un rosier Anglais tout rose

Un rosier Anglais tout rose

Installé au jardin depuis des décennies, ce rosier Anglais ne se prive pas de manifester sa beauté chaque année, à l'ombre de quelques conifères ou autres bouleaux

votre commentaire

-

Un Rosier très ancien

Un Rosier très ancien

Un rosier très ancien à petite fleur.

Plus de 30 ans d'age.

Très rustique; taille très sommaire

Très résistant; a été déplanté plusieurs fois.

A été multiplié. votre commentaire

votre commentaire

-

votre commentaire

-

Beau temps en Picardie! Beau temps à Jouy ! Beau temps en Picardie

Depuis le 11 juin que du beau temps.Première gouttes de pluie, hier soir.

Température la plus basse 19°C le 15 juin votre commentaire

-

Courgettes & Courges en 2014

Courgettes en 2014

Cela se passe bien du coté des courges.

Mais elles ont quand même besoin d'eau.... de pluie.

Les légumes du jardin ont toujours beaucoup plus apprécié l'eau du ciel; même s'ils sont régulièrement arrosés par l'eau du robinet.

L'eau de la pluie doit contenir des substances énergisantes

Plus sérieusement, je pense que l'eau de pluie (sauf les orages) irrigue en douceur et sur un temps plus long que la douche brutale de la pomme d'arrosoir, qui délivre trop souvent une eau glacée.

Et surtout, je pense que les pluies du printemps et de l'été s'accompagnent obligatoirement d'une baisse des températures.

Les plantes raffolent de ces petits rafraîchissements dans une saison où les températures dépassent largement les 20°C.

Dans une saison où le soleil brille plus de 16 heures par jour.

Que pensez-vous de ces petites réflexions ?

votre commentaire

-

Récolte de haricots en serre

Récolte de haricots en serre

Déjà 3 petites récoltes.Su r 2 routes sur 4, seulement.

En serre les récoltes de haricot sont assez confidentielles.

Le haricot ne trouve vraiment son plein développement qu'en extérieur dans le potager, dans une terre chaude et normalement irriguée, sans excès, et sous un climat durablement ensoleillé.

Contender.

Une variété basique et très ordinaire.

Mais qui produit bien et surtout ne pourrit pas en terre comme l'autre variété semée cette année, le 29 mars.

Kinghorwax

La récolte du jour; 500 grammes d'un haricot ans fil et d'un filet assez grossier. votre commentaire

-

Revue De Serre En Juin 2014- Serre N°3 Serre N°3

Serre N°3 c'est aussi le paradis des tomates.

Paradis, parce que les plants y sont préservés du mildiou.

Pour un temps, car la maladie peut très bien prendre dans la serre.

Par excès de condensation.

Il faut veiller à l'aération.

Comme dans toutes bonnes maisons .

Oui! Vous avez bien vu!

Ce sont des haricots qui poussent sous le couvert des plants de tomate.

Habituellement, je sème 4 routes de haricots dans une des serres, fin mars.

Cela a très bien marché pendant trois saisons.

Récolte assurée 60 jours plus tard.

Les haricots sont très pointilleux sur les horaires.

90 jours pour récolter en grain.

Depuis 2 ans de très mauvais résultats dans cette pratique.

Printemps 2012 et 2013 complètement exécrables.

Cette année, les semis de ces haricots ont traîné en longueur.

Résultat fin mai , on a du planter les plants de tomates déjà très grands (Semé courant janvier) dans les planches de haricots.

Seulement 2 routes de haricots produisent en ce moment, car il a fallu ressemer 2 routes, dont la graine à littéralement pourri en place.

Une variété à grain blanc et à filet jaune.

Cohabitation de 2 floraisons

Cela a l'air de bien se passer.

Déjà 2 récoltes de.......

Non pas de tomate; mais des haricots.

Des plants de tomates qui demandent leur deuxième taille.

exécuter dans les prochains jours.

Il y a énormément de travail en ce moment dans le jardin

Les serres coté sud-Est

La planche des courges et une autre planche de tomates. votre commentaire

-

Revue De Serre En Juin 2014- Serre N°2 Serre N°2

2 rangées de plants de tomates de chaque coté.

Le temps a passé.

Les laitues récoltées

A droite les plants sont plus petits.

Ils ont été semés et plantés plus tard.

A gauche des plants semés courant janvier.

Cette serre était entièrement occupée par des laitues de printemps sur la photo ci-dessous

Posté le: Sam 29 Mar - 13:14 (2014)

Encore 48 laitues repiquées à gauche, ce matin, dans la serre N°2.

De la salade pour la mi-avril dans les 2 routes à droite sur la photo.

A droite sur les étagères, les semis de Fèves en godets sont déjà bien développés.

Et dans les gouttières, de nombreux Fraisiers sont en fleur.

Ah! Que le printemps est bon!

http://unjardinblancoise.vraiforum.com/t7202-Laitues-en-serre-Plut-t-salade…

http://unjardinblancoise.vraiforum.com/t7202-Laitues-en-serre-Plut-t-salade…

Bloody Butcher

Variété précoce à fleurs de pomme de terre

Une variété naine: Green Saussage

Une petite Romaine verte foncée striée de jaune

Un autre plant de Green Saussage Un troisième plant de Green Saussage bien développé

Un troisième plant de Green Saussage bien développéUn fruit proche de la maturité

votre commentaire

-

votre commentaire

-

votre commentaire

Suivre le flux RSS des articles Suivre le flux RSS des commentaires

Suivre le flux RSS des articles Suivre le flux RSS des commentaires

Blog & Forum de Jouy sous Thelle